머니 밸류 경제팀 | 2026년 1월 18일

카테고리: 정책/지원금

“숨만 쉬어도 나가는 고정비, 줄일 수 없다면 돌려받아라.”

2026년, 대중교통 요금 인상 압박이 거세지면서 직장인들의 출퇴근 부담이 가중되고 있습니다. 연봉을 올리는 것만큼 중요한 것이 바로 **’새는 돈(Leakage)’**을 막는 것입니다. 매일 쓰는 교통비는 대표적인 고정 지출입니다.

정부가 지원하는 교통비 환급 사업인 **’K-패스(K-Pass)’**가 2026년에도 핵심 정책으로 유지됩니다. 복잡한 마일리지 적립 조건 없이, “타기만 하면 현금으로 돌려주는” 심플한 알고리즘을 가진 이 제도를 엔지니어의 시각으로 분석했습니다.

1. K-패스란 무엇인가? (구조 분석)

K-패스는 기존 ‘알뜰교통카드’의 단점(이동 거리 측정의 불편함)을 제거하고, 이용 횟수만으로 환급 조건을 단순화한 교통카드입니다.

-

핵심 로직: 월 15회 이상 대중교통(버스, 지하철, GTX 등) 이용 시, 지출 금액의 일정 비율을 다음 달에 현금(또는 카드 공제)으로 환급.

-

적용 범위: 시내버스, 지하철은 물론 광역버스, 신분당선, **GTX(광역급행철도)**까지 포함됩니다. (단, KTX나 SRT 같은 별도 탑승권은 제외)

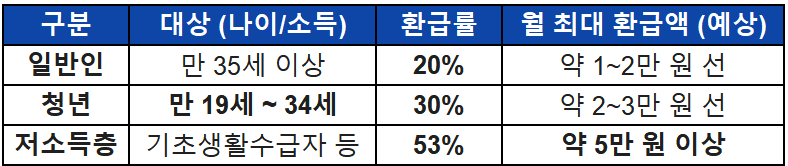

2. [핵심] 계층별 환급률 비교표

가장 중요한 환급률(ROI)입니다. 일반 직장인부터 청년, 저소득층까지 환급 비율이 다릅니다. 본인이 어디에 해당하는지 확인해 보십시오.

(월 60회 이용 한도 기준)

만약 경기도에서 서울로 출퇴근하는 ‘청년’이 매달 교통비로 10만 원을 쓴다면, 매월 3만 원, 연간 36만 원을 아낄 수 있습니다. 이는 연 이율 5% 적금에 600만 원을 넣어두어야 받을 수 있는 이자와 맞먹는 금액입니다. 신청하지 않으면 100% 손해입니다.

3. 필수 조건: “월 15회”라는 임계값(Threshold)

K-패스는 무조건 돈을 주지 않습니다. **’월 15회 이상 사용’**이라는 최소 조건(Minimum Requirement)을 충족해야 합니다.

-

15회 미만 사용 시: 환급액 0원. (알고리즘 미작동)

-

15회~60회 사용 시: 쓴 만큼 비율대로 전액 환급.

-

60회 초과 사용 시: 가장 비싼 요금 순으로 상위 60회까지만 계산해서 환급. (예산 제한 로직)

따라서 재택근무가 많거나 자차 이용 빈도가 높은 분들은 월 15회를 채울 수 있는지 먼저 시뮬레이션해봐야 합니다. 하지만 일반적인 주 5일 출퇴근 직장인(월 약 40회 탑승)이라면 무난하게 통과하는 조건입니다.

4. 신청 방법: 기존 카드로도 가능할까?

신규 발급뿐만 아니라, 기존에 쓰던 카드사를 통해 전환도 가능합니다.

-

카드 발급: 신한, 삼성, KB국민, 우리 등 주요 카드사에서 **’K-패스 전용 카드’**를 발급받습니다. (신용/체크 모두 가능)

-

회원가입 (필수): 카드를 받았다고 끝이 아닙니다. K-패스 앱 또는 홈페이지에 접속하여 카드 번호를 등록하고 회원가입을 마쳐야 환급 로직이 활성화됩니다.

-

사용: 평소처럼 태그하고 타면 끝입니다.

5. 경기/인천 거주자를 위한 추가 혜택 (The 경기패스, 인천 I-패스)

경기도민과 인천 시민에게는 K-패스를 기반으로 한 확장팩(Extension Pack) 개념의 추가 혜택이 자동 적용됩니다.

-

The 경기패스 / 인천 I-패스 특징:

-

청년 범위 확대: 만 39세까지 청년(30% 환급)으로 인정.

-

횟수 제한 해제: 월 60회를 넘어가도 무제한으로 환급해 줍니다.

-

별도 신청 필요 없이, K-패스 가입 시 주소지가 경기/인천이면 자동 적용됩니다.

-

마치며: 세후 소득을 늘리는 가장 쉬운 방법

우리는 앞선 기사에서 연봉이 올라도 세금 때문에 실수령액은 크게 늘지 않는다는 불편한 진실을 확인했습니다.

연봉 협상이 공격(Attack)이라면, 고정비 절감은 수비(Defense)입니다. 매달 확실하게 들어오는 현금 흐름인 **’2026 K-패스’**를 통해 연간 30만 원 이상의 세후 소득 상승 효과를 누리시기 바랍니다.

내 연봉 실수령액이 정확히 얼마인지 궁금하다면, 아래 표를 통해 다시 한번 확인해 보십시오.

[함께 읽으면 돈이 되는 글]