머니밸류 경제팀 | 2026년 1월 21일 카테고리: 금융/대출

“2026년 금리 전망, 이제는 ‘인하’를 넘어 ‘타이밍’ 싸움입니다.”

새해가 밝았지만, 은행을 찾은 직장인들의 표정은 엇갈리고 있습니다. 예금 가입자는 “이자가 왜 이렇게 떨어졌냐”고 울상이고, 대출자는 “기준금리는 내렸다는데 왜 내 이자는 그대로냐”며 분통을 터뜨립니다.

실제로 2026년 금리 전망은 ‘상저하고(上低下高)’가 아닌 ‘예저대고(예금은 낮고 대출은 높은)’의 기현상이 지속되고 있습니다. 시장 금리는 내려가는데, 은행 창구 금리는 엇박자를 내는 이른바 ‘디커플링(탈동조화)’ 현상 때문입니다.

머니밸류 경제팀이 혼란스러운 1월 금융 시장을 진단하고, 2026년 금리 전망에 따른 예금·대출 ‘갈아타기’ 전략을 제시합니다.

1. 2026년 금리 전망: 예금 이자는 이미 ‘뚝’, 막차 떠난다

재테크족에게 1월은 잔인한 달입니다. 한국은행의 기준금리 인하 기대감이 선반영되면서, 시중은행의 정기예금 금리가 빠르게 3%대 초반, 심지어 2%대 후반까지 내려앉았기 때문입니다.

■ 시장금리 하락의 직격탄

은행채 금리가 떨어지면서 은행들은 수신(예금) 금리를 즉각 낮췄습니다. 4%대 예금은 이미 자취를 감췄고, 저축은행 파킹통장 금리조차 하락세입니다. 2026년 금리 전망을 볼 때, 하반기로 갈수록 예금 금리는 더 낮아질 가능성이 큽니다. 따라서, 만약 여유 자금이 있다면 “조금이라도 더 줄 때”인 지금 당장 1년 이상 장기 예금에 가입하여 현재의 금리를 고정(Lock-in)하는 것이 유리합니다.

2. 2026년 금리 전망: 대출 이자는 왜 ‘꿈쩍’도 안 할까?

반면, 대출자들이 느끼는 체감 온도는 영하입니다. 시장 금리(COFIX, 금융채)는 내렸는데, 은행이 부과하는 ‘가산 금리’가 올랐기 때문입니다.

■ 가계부채 관리라는 ‘보이지 않는 손’

정부는 2026년 가계부채 증가율을 엄격하게 관리하겠다고 선포했습니다. 이에 은행들은 대출 문턱을 높이기 위해 인위적으로 가산 금리를 올리고 우대 금리를 축소했습니다. 결국 2026년 금리 전망상, 상반기까지는 ‘시장 금리 인하’ 효과를 ‘가산 금리 인상’이 상쇄하여, 차주들이 피부로 느끼는 이자 인하 폭은 미미할 것으로 보입니다. “뉴스에서는 금리가 내렸다는데 내 통장은 그대로”인 이유가 바로 여기에 있습니다.

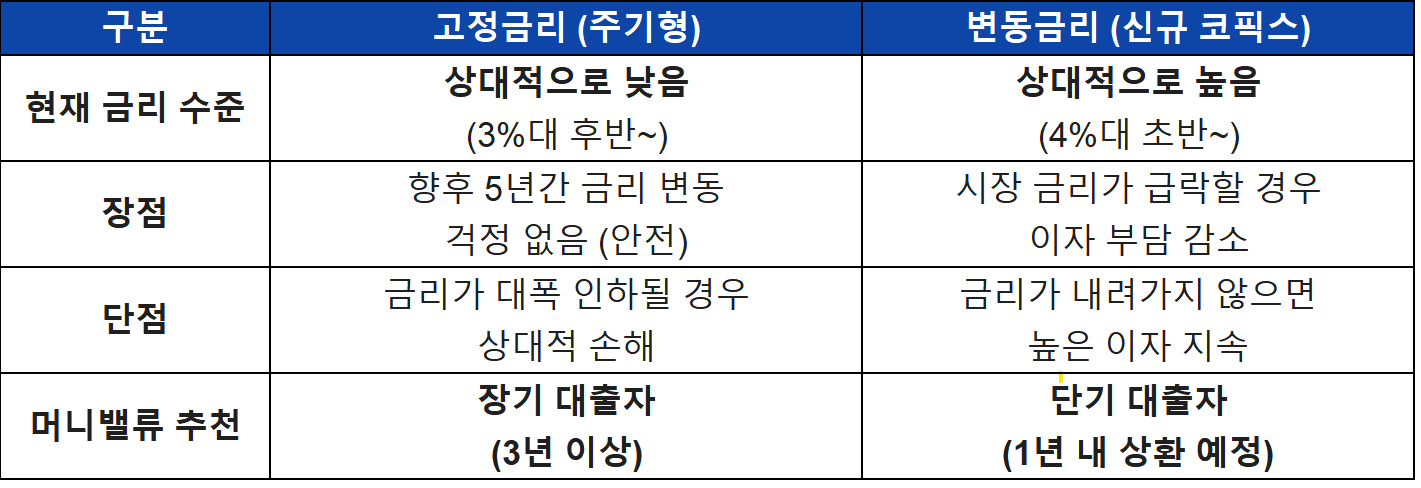

3. 2026년 금리 전망: “변동 vs 고정” 승자는 누구?

이제 막 대출을 받거나(주택 담보 대출), 기존 대출을 갈아타려는(대환 대출) 사람들의 고민은 깊어집니다. “앞으로 금리가 내릴 테니 변동금리가 맞을까? 아니면 안전한 고정금리가 맞을까?”

■ 상반기: 고정(혼합)금리 우세

현재 은행권 구조상 고정금리(주기형)가 변동금리보다 낮게 형성되어 있습니다. 2026년 금리 전망이 인하 기조라 하더라도, 당장 0.5%p 이상 차이 나는 금리 격차를 변동금리가 따라잡으려면 1년 이상 걸릴 수 있습니다. 당장의 현금 흐름을 아끼려면 고정금리가 유리합니다.

■ 하반기: 변동금리 전환 고려

만약 하반기에 미국 연준(Fed)과 한국은행이 공격적인 금리 인하(Big Cut)를 단행한다면, 그때는 변동금리가 유리해질 수 있습니다. 따라서 지금은 고정금리로 받되, **중도상환수수료가 면제되는 시점(보통 3년 뒤)**이나 갈아타기 플랫폼을 활용해 타이밍을 노리는 ‘투트랙 전략’이 필요합니다.

4. 전략: 이자 한 푼이라도 아끼는 ‘금리 쇼핑’

2026년 금리 전망이 불확실할 때는, 발품을 파는 것만이 살길입니다.

-

주거래 은행 배신하기: 충성 고객에게 더 높은 금리를 주는 시대는 지났습니다. 핀테크 앱(토스, 카카오페이 등)의 ‘대출 비교 서비스’를 통해 전 금융권 금리를 한눈에 비교하십시오. 0.1%p 차이가 대출 3억 원 기준 연 30만 원을 아껴줍니다.

-

인터넷전문은행 노리기: 케이뱅크, 카카오뱅크 등 인터넷 은행들은 중도상환수수료가 없는 경우가 많습니다. 금리 하락기에 언제든 갈아탈 수 있는 ‘유연성’을 확보하십시오.

-

금리인하요구권: 승진, 연봉 인상, 신용점수 상승이 있었다면 당당하게 은행 앱에서 ‘금리 인하’를 신청하십시오. 이는 법적인 권리입니다.

💡 은행 방문 전, 이것만은 꼭 챙기세요! (Check-list)

-

[ ] 금리인하요구권 확인: 최근 6개월 내 승진, 연봉 인상, 부채 감소가 있었다면 증빙 서류 준비하기

-

[ ] 중도상환수수료 면제 확인: 갈아타기를 고려 중이라면, 기존 대출의 수수료가 남았는지(보통 3년 경과 시 면제) 확인 필수

-

[ ] 우대금리 조건 비교: 급여 이체, 카드 사용 등 부수 거래 조건이 너무 까다롭지 않은지(실질 금리 계산) 따져보기

5. 결론: “속도조절의 해, 방어 운전이 필요하다”

2026년 금리 전망의 핵심은 **’방향은 아래(Down)지만, 속도는 느림(Slow)’**입니다.

예금자라면 지금의 금리를 아쉬워하기보다 더 떨어지기 전에 묶어두는 결단이 필요하고, 대출자라면 드라마틱한 이자 인하를 기대하기보다 가산 금리가 낮은 상품을 찾아 끊임없이 이동하는 부지런함이 필요합니다.

금리는 살아있는 생물과 같습니다. 머니밸류 경제팀은 매달 변동하는 시중은행 금리 현황을 분석하여, 독자 여러분의 자산 방어를 위한 최적의 타이밍을 알려드리겠습니다.

❓ 2026년 금리 전망 FAQ

Q. 지금 예금에 가입한다면 만기는 언제가 좋을까요? A. 현재 금리 하락 기조를 고려할 때, 최소 1년 이상(가능하다면 2~3년) 장기로 가입하여 현재의 이율을 고정해두는 것이 유리합니다. 6개월 단기 회전식 상품은 만기 시점에 금리가 더 떨어져 있을 확률이 높습니다.

Q. 주택담보대출 갈아타기, 언제가 타이밍인가요? A. 기존 대출 금리가 4.5% 이상이고, 중도상환수수료가 없다면 지금 당장 3%대 후반의 고정금리 상품(인터넷은행 등)으로 갈아타는 것이 이득입니다. 0.5%p 차이는 대출 3억 원 기준 연간 150만 원의 이자 절감 효과가 있습니다.

[참고 자료] 👉 [전국은행연합회 소비자포털(금리 비교) 바로가기] (클릭)

(함께 읽으면 좋은 글) 🔗 [“청약 당첨되면 금리 2%대”… 2026 주택청약 달라지는 점] 🔗 [“환급금 굴려서 이자 더 받자”… 중개형 ISA 활용법]